~ 住宅ローン審査シミュレータで検証 ~

今回の話題 ”なぜ『auじぶん銀行』は審査落ちが多いのか?”

番組MCのフジコで御座います。

さあ後半です。

田中先生、後半は、どんなお話を頂けるのでしょうか?

それでは、さっそくお願いします。

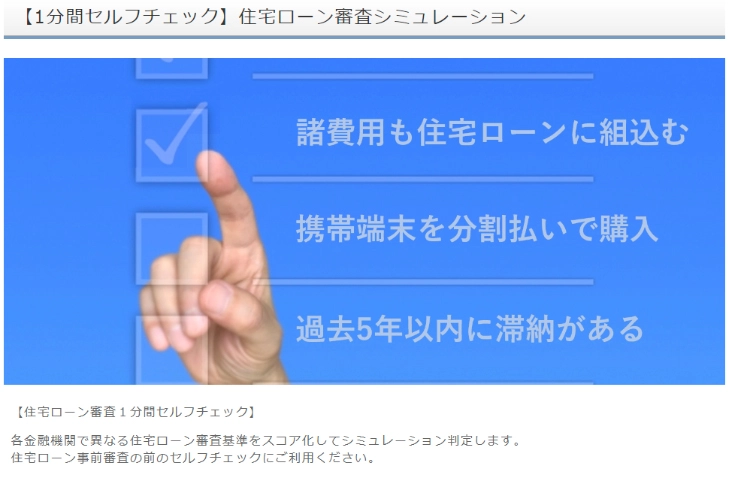

住宅ローン審査1分間セルフチェック を活用する

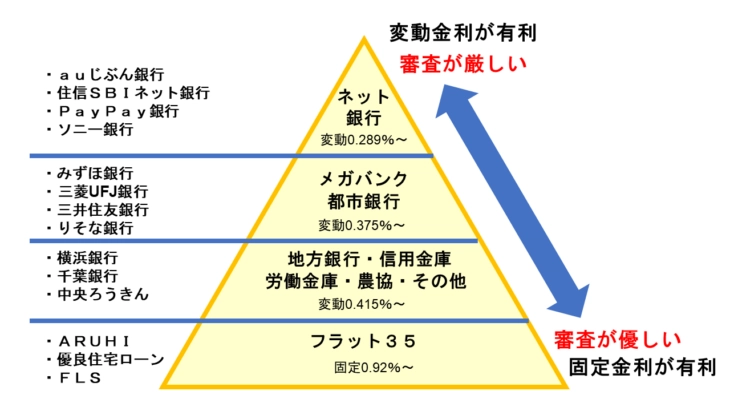

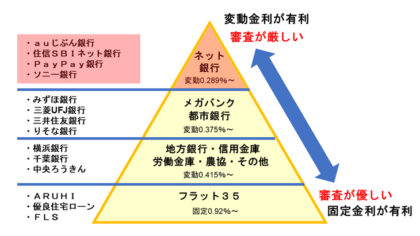

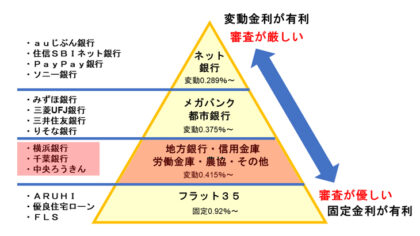

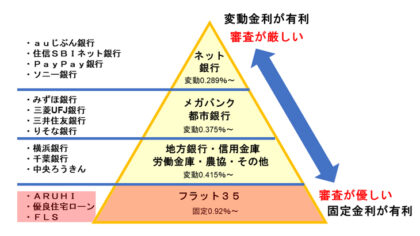

住宅ローン審査の厳しさヒエラルキー

② メガバンク

③ 地方銀行や信金

④ フラット35

このヒエラルキーは、銀行の優劣を表しているのではなく、上に行けば行くほど、変動金利が低く、審査が厳しくなるという特徴を表した図です。

ネット銀行は審査が厳しい

ネット銀行は、超低金利を実現するために、貸し倒れリスクが低い人だけを選別して融資をしています。

審査の大部分をAIが担っていますので、審査基準から少しでも外れると、簡単に否決になります。

そのため、個人事業主、中小企業の会社員、返済比率がギリギリの人は、かなり厳しいです。

地銀や信金などは(比較的)審査が通りやすい

フラット35は最も審査が通りやすい

このヒエラルキーを踏まえて、この先を聞いていただくと理解しやすいと思います。

住宅ローン審査では、主に、個人信用情報、返済比率、収入の安定性について審査されます。

個人信用情報については、以下のページをご覧ください。

個人信用情報に関してはこちら↓

返済比率をセルフチェック

- 例:年収500万円の人が、変動金利0.375%で4,000万円を借入れする場合

- 月々の返済額:101,633円

- 年間返済額:約122万円

- 返済比率:24.39%

- 返済比率の計算方法

- 年間122万円÷年収500万円=返済比率24.39%

銀行では、独自の『審査金利』というものが設定されており、その審査金利で返済比率を計算します。

返済比率は『審査金利』で算出される

この審査金利3.5%で計算して、返済比率が40%未満に収まっていれば、審査基準に入るという事になります。

この審査金利で返済比率を計算すると、返済比率は、39.68%となり、ギリギリで審査基準に収まります。

りそな銀行では、審査金利3.1%ですが、返済比率の上限は35%未満となります。

こうなると、どっちの方が審査が通りやすいか、ぱっと見では判断つかないですよね。

1分間セルフチェックで全銀行比較

りそな銀行の場合

・審査金利3.1%

・返済比率は37.47%

りそな銀行の上限返済比率は35%未満ですので返済比率オーバーとなります。

したがって、審査基準から外れていることが分かります。

このような計算は、手計算だと大変ですが、『住宅ローン審査1分間セルフチェック』を使えば、複数の銀行の審査基準で同時に計算できます。

しかし、まだ、この返済比率の計算は、住宅ローン審査の基本中の基本です。

収入の安定性の審査

この収入の安定性の審査は、個人事業主や中小企業の経営者よりも、公務員や会社員の方が有利と言えます。

フジコさん。

読んで頂いても、よろしいですか?

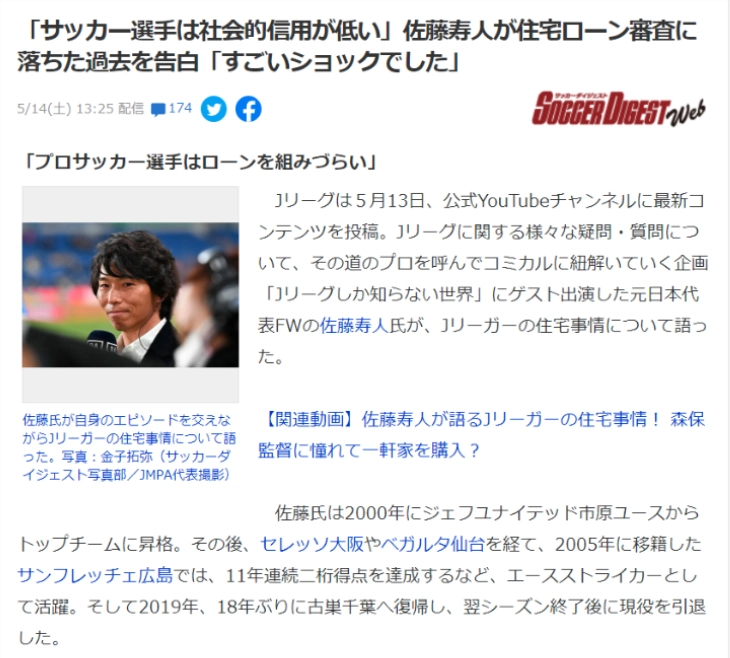

「サッカー選手は社会的信用が低い」佐藤寿人(さとうひさと)が住宅ローン審査に落ちた過去を告白「すごいショックでした」

というタイトルで、内容を一部抜粋してご紹介させて頂きます。

『サッカー選手は社会的信用が低い』 – Yahoo!ニュースより

「プロサッカー選手はローンを組みづらい」

プロサッカー選手はローンを組みづらいんですよ。

仙台時代にマンションを買おうと思って、ローンを組めるか審査してもらったら組めなかった。

言われた言葉が『怪我をしたらどうするんですか?』って。

サッカー選手じゃなくなったら無一文みたいに社会的には、思われているんだと思うとすごいショックでした。

売れてるイメージの方でも・・・。

やはり、プロスポーツ選手や芸能人の人は住宅ローン組めないんですか?

私も、以前に、お笑い芸人や俳優さんなど、いわゆる芸能人のかたから住宅ローンのご相談を受けたことがありますが、なかなか苦戦しました。

芸能人やスポーツ選手は、基本的に個人事業主とみなされますので、住宅ローン審査では、収入の安定性を重要視されます。

きちんと、過去3年分の確定申告をしていれば通る可能性が高いですが、収入の安定性という面では、公務員や会社員と同じ条件というわけにはいきません。

地銀や信金なら支店や担当者がある程度フォローしてくれるので通る可能性が出てきます。

また、フラット35なら、審査基準に入っていれば、通る可能性が高いと言えます。

住宅ローン審査では会社員の方が有利

そのため、もし、将来、起業を目指している人であれば、会社員時代に家を買うことをお薦めします。

ただ、会社員であっても、銀行の審査で収入の安定性を見られるポイントは、勤続年数や会社の規模です。

この基準も銀行によって異なります。

しかし、りそな銀行では、原則、勤続1年以上。

ネット銀行系では、勤続年数の規定はありません。

しかし、『転職直後の勤続1ヶ月でも大丈夫か?』というと、そういう意味ではありません。

転職先の会社の規模によりますが、審査上の目安は勤続1年以上必要と考えた方が無難です。

特にネット銀行系では、まるまる1年分の源泉徴収票が出ないと否決になるケースが多いです。

ぜひ、皆様、ご自身でも、色々と審査条件を変えて、このシミュレータを何度でも試してみてください。

そうすれば、どのような場合は、審査が通りやすいかなどが、何となく見えてくるかと思います。

住宅購入は、一生で最も高価な買物です。

ゼロシステムズを利用して仲介手数料などの諸費用を節約して住宅ローン比較サービス【モゲチェック】を利用して金利を節約すれば、かなりお得にマイホームを購入できると、私は確信しています。

今回は以上とさせて頂きます。