変動金利と固定金利 どちらを選ぶかの分岐点

~専門家の予測を基に、住宅ローン金利シミュレータを使って検証する~

今回の話題

早速ですが、田中せんせい!

今日はどんなお話を頂けるのでしょうか?

金利上昇を想定した支払い利息の計算

現在、

・変動金利で、0.475%

・変動金利の基準金利は、2.475%

そこから、

最大2.0%優遇されて 0.475%で借りられます。

基準金利は、各銀行により若干異なりますが、基本的に、変動金利は、短期プライムレートに連動します。

現在の短期プライムレートは1.475%です。

多くの銀行では、この1.475%に1%をプラスした、2.475%を変動金利の基準金利としています。

この短期プライムレートは、日銀の政策金利に連動しています。

政策金利が下がると、短期プライムレートも下がって住宅ローンの変動金利も下がる。

逆に、政策金利が上がれば、住宅ローンの変動金利も上昇するという理屈です。

ニュースで‟マイナス金利”という言葉を耳にすると思いますが、マイナス金利とは、この政策金利のことです。

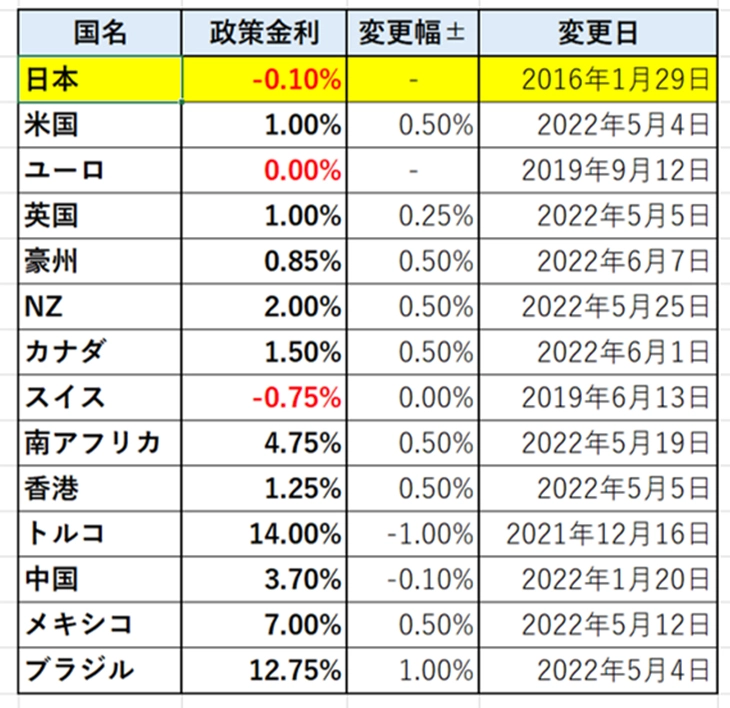

それでは、各国の政策金利を見てみます。

「金融政策は各国の事情に合わせて独自に判断されるもの」

として、当面、現在の金融政策を維持し続けるとしています。

これは、極めて正しい判断だと思います。

「ユーロ圏は数ヶ月以内にマイナス金利を終わらせると欧州の中央銀行(ECB)のクリスティーヌラガルド総裁は指摘」 と掲載されていました。

出典:THE FINANCIAL TIMES – Eurozone cheap money era comes to an end (有料記事です)

また、野村総合研究所のエグゼクティブ・エコノミストの木内登英(きうち たかひで)さんのコラムには・・・

■ 将来の日本銀行のマイナス金利解除に影響

ECBが9月までにマイナス金利を終了させても、日本銀行がそれに追随して直ぐにマイナス金利政策を解除することは考えにくい。

日本銀行は、欧州と比べて日本のインフレ率はかなり低いことを挙げ、「金融政策は各国・地域の事情に合わせて独自に判断されるもの」と説明して、当面、金融政策を維持し続けるだろう。

ただし、日本銀行が導入したマイナス金利政策は、ECBやその他欧州地域の中央銀行のマイナス金利政策を参考にしたものだ。

先駆者であるECBがマイナス金利政策を終了させ、マイナス金利政策が世界の中で極めて少数派となっていけば、それは、日本銀行もいずれマイナス金利政策を見直す動機となるだろう。

来年4月までの任期である黒田総裁の体制下では、日本銀行はマイナス金利政策を見直すことはないだろうが、来年4月以降は経済・金融市場を睨みながら、数年のうちにはマイナス金利の解除に踏み切ると予想しておきたい。

その場合でも、ECBのように政策金利を中立金利の1~2%、あるいはそれ以上まで引き上げることを目指すのではなく、政策金利の引き上げは0%あるいは+0.1%までとなるだろう。

経済の潜在力の低さを反映して、日本の政策金利の中立水準は、欧州と比べてもかなり低いのである。

木内登英(野村総合研究所 エグゼクティブ・エコノミスト)

先駆者であるECBがマイナス金利政策を終了させ、マイナス金利政策が世界の中で極めて少数派となっていけば、それは、日本銀行もいずれマイナス金利政策を見直す動機となるだろう。

来年4月までの任期である黒田総裁の体制下では、日銀はマイナス金利政策を見直すことはないだろうが、それ以降は経済と金融市場をにらみながら数年のうちにはマイナス金利の解除に踏み切ると予想しておきたい。

そうなると、来年の4月以降、日本でも政策金利が引き上げられて、住宅ローンの変動金利が急上昇するということもあるのですか?

先程のコラムを最後まで読みますと・・・

その場合でも、ECBのように政策金利を中立金利の1~2%、あるいはそれ以上まで引き上げることを目指すのではなく、政策金利の引き上げは0%あるいは+0.1%までとなるだろう。

経済の潜在力の低さを反映して、日本の政策金利の中立水準は、欧州と比べてもかなり低いのである。

モゲチェック塩澤先生が以前番組でもおっしゃっていた

『現在の物価上昇は賃金上昇が伴っていない』 と同じ意味で捉えられると思います。

そのため、今後、数年以内に日銀が、マイナス金利を終わらせたとしても、現在の政策金利マイナス0.1% が 0% もしくは、プラス0.1% までと野村総合研究所の専門家は予測しています。

モゲチェック塩澤先生にお話を聞く↓

そうなると、そこから、2%の優遇金利が適用されれば、変動金利は0.675%となります。

このことから、今後、岸田政権の「賃上げ税制」の成果が出て、多少の賃金上昇が実現できたとしても、住宅ローンの金利上昇レベルは、0.1%~0.2%どまりと言えます。

『本格的な利上げは、バブル世代が定年退職する2035年まで可能性が低い。』 と考えます。

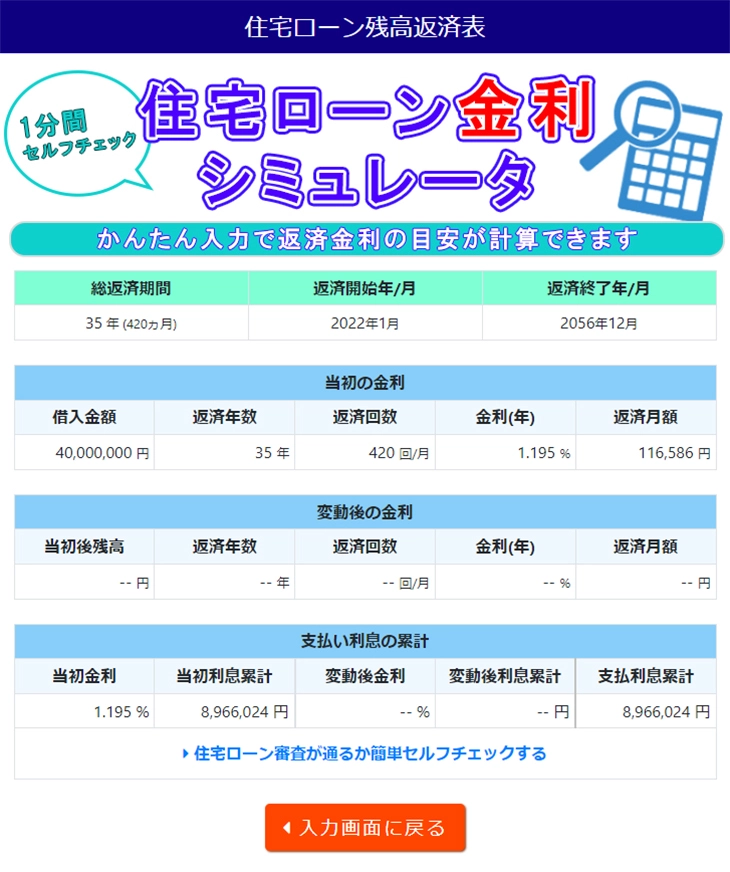

比較元として、35年全期間固定金利1.195%で計算しました。

この場合の支払金利の総額は、約896万円となります。

次に、 変動金利0.475%で借入れして、

3年後に、0.675%に上昇

その後、当初から13年後に1.25%に上昇した場合

で、シミュレーションすると

35年後の支払金利の総額は、約645万円となります。

従って、

最初 0.475%

↓

3年後に0.675%

↓

13年後に1.25%へ上昇したとしても

1.195%の35年全期間固定金利よりも、支払利息の総額は、約251万円少なく抑えることができます。

※3段階のシミュレータは現在調整中です

ポイント

もうしばらく超低金利は続くが、日銀の金融政策によっては、数年以内に、0.1%~0.2%の微妙な金利上昇もあり得る。

しかし、日本の人口動態や経済状況を考えると、本格的な金利上昇は、今から13年後の2035年以降と考えられる。

しかし、このように金利シミュレータを使って、数字で判断することにより、

13年後の住宅ローン金利が2%よりも高くなると考える人であれば、

現在、1%台前半の35年全期間固定金利を選んだ方が、支払い利息額を少なく抑えられる可能性があります。

逆に、13年後でも金利が2%切っていると考える人であれば、

最初のうちは、出来るだけ金利が低い変動金利を選んだ方が、支払い利息額を抑えることが出来る。 ということになります。

数字を使えば、曖昧なものがはっきり見えてくるからいいですよね。

この住宅ローン金利シミュレータを使って、いろいろ数字を入力して、自分なりに想定することはいいことだと思います。

ありがとうございました。

ありがとう御座いました。